¿Listo para Transformar tus Finanzas?

Aprender a ahorrar dinero es fundamental para alcanzar tus metas, ya sea viajar a Punta Cana, invertir en educación o simplemente tener tranquilidad financiera. Este artículo te presenta ocho métodos efectivos para optimizar tus gastos y ahorrar dinero, desde el clásico método 50/30/20 hasta el Kakebo japonés. Aprende cómo implementar el Reto del Ahorro Progresivo, el Presupuesto de Base Cero y otras estrategias para controlar tus finanzas. Descubre cómo el Minimalismo Financiero y la Frugalidad Inteligente te pueden ayudar a vivir mejor con menos. ¡Comienza tu camino hacia la libertad financiera hoy mismo!

1. Método 50/30/20

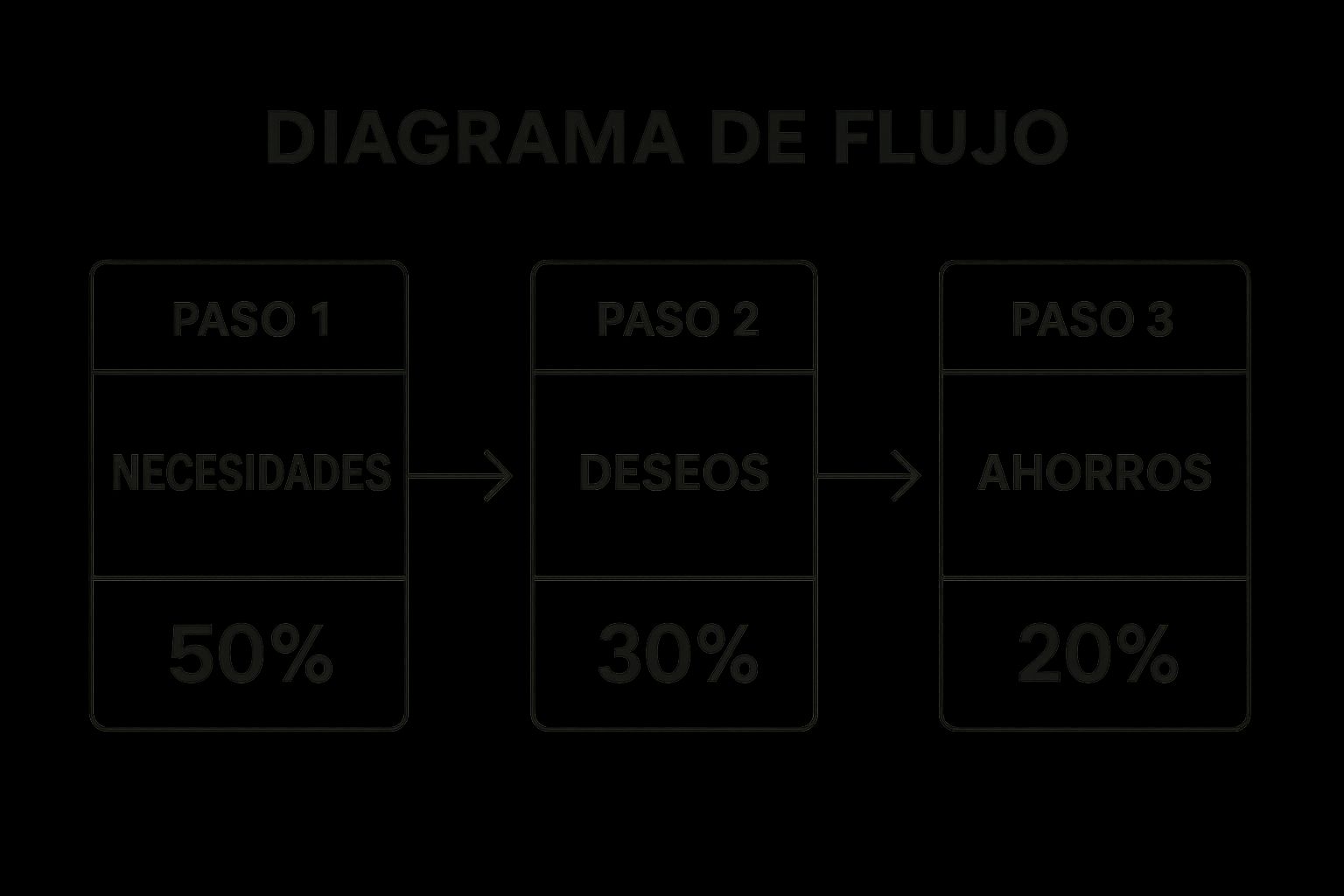

Si buscas una manera efectiva de cómo ahorrar dinero, el método 50/30/20 puede ser la solución. Esta estrategia de presupuesto, popularizada por la senadora estadounidense y experta en finanzas personales Elizabeth Warren y su hija, Amelia Warren Tyagi, coautora del libro 'All Your Worth: The Ultimate Lifetime Money Plan', divide tus ingresos mensuales en tres categorías principales: 50% para necesidades, 30% para deseos y 20% para ahorros e inversiones. Este enfoque simplifica la planificación financiera, permitiéndote visualizar claramente cómo se distribuye tu dinero y garantizando que siempre destines una parte al ahorro, crucial para construir un futuro financiero sólido.

La infografía ilustra el flujo del método 50/30/20, comenzando con el 100% de tus ingresos y dividiéndolos en las tres categorías principales: 50% para necesidades, 30% para deseos y 20% para ahorro e inversión. Visualmente, se aprecia la importancia de asignar una porción considerable al ahorro, a pesar de las tentaciones de gasto.

El método 50/30/20 se basa en un proceso simple de tres pasos: calcular el ingreso neto mensual, asignar los porcentajes correspondientes a cada categoría y finalmente, distribuir el dinero en cada una. Este flujo de trabajo facilita la gestión financiera, incluso para quienes no tienen experiencia en el manejo de presupuestos. La secuencia es importante porque prioriza primero las necesidades básicas, luego permite disfrutar de una parte del ingreso en deseos y finalmente asegura el ahorro para el futuro.

¿Cuándo y por qué usar este método? El método 50/30/20 es ideal si buscas una forma sencilla y práctica de organizar tus finanzas. Su flexibilidad se adapta a diferentes niveles de ingresos, y te ayuda a crear hábitos de ahorro consistentes sin ser excesivamente restrictivo. Es especialmente útil para quienes se sienten abrumados por el seguimiento detallado de cada gasto.

Ejemplos de Implementación Exitosa:

Una persona con ingresos mensuales de $2,000 en República Dominicana destinaría $1,000 a necesidades (alquiler, servicios, alimentación, transporte), $600 a deseos (entretenimiento, salidas, compras no esenciales) y $400 a ahorros e inversiones. Familias en España, por ejemplo, han logrado pagar deudas importantes adoptando esta regla y ajustándola gradualmente a sus circunstancias.

Ventajas y Desventajas:

Pros:

- Fácil de entender y aplicar, incluso para principiantes.

- Proporciona estructura sin ser restrictivo.

- Evita el seguimiento detallado de cada gasto.

- Promueve hábitos de ahorro consistentes.

Contras:

- Puede no ser realista para personas con ingresos muy bajos o costos de vida muy altos en zonas turísticas como Punta Cana.

- La proporción 50/30/20 puede requerir ajustes según circunstancias individuales.

- No considera situaciones específicas como deudas importantes.

Consejos Prácticos para aplicar el Método 50/30/20:

- Utiliza aplicaciones: Apps como YNAB (You Need a Budget) o Mint facilitan el seguimiento de tus gastos y la asignación de porcentajes.

- Revisa y ajusta: Ajusta las proporciones trimestralmente según los cambios en tus ingresos o gastos.

- Automatiza transferencias: Automatiza las transferencias a tu fondo de ahorro apenas recibas tu sueldo.

- Comienza poco a poco: Si te parece imposible llegar al 20% de ahorro, comienza con un porcentaje menor (5-10%) e increméntalo gradualmente.

El método 50/30/20 merece un lugar destacado en esta lista por su simplicidad, efectividad y adaptabilidad. Si buscas "cómo ahorrar dinero" de forma práctica y consistente, esta estrategia te ofrece una base sólida para controlar tus finanzas y alcanzar tus metas financieras, ya sea que vivas en Santo Domingo, Punta Cana o cualquier otra ciudad de República Dominicana.

2. Reto del Ahorro Progresivo

Si buscas una manera efectiva de aprender como ahorrar dinero, el Reto del Ahorro Progresivo puede ser la solución ideal. Este método te permite incrementar gradualmente tus ahorros durante un período determinado, generalmente un año. La idea principal es comenzar ahorrando una pequeña cantidad e ir aumentándola semana a semana, lo que facilita la adaptación y la creación de un hábito consistente. La versión más popular, el "Reto de las 52 semanas", comienza ahorrando 1€ la primera semana, 2€ la segunda, y así sucesivamente hasta llegar a 52€ en la última semana del año, acumulando un total de 1.378€.

Este reto destaca por su marco temporal definido y su objetivo claro, lo que genera motivación al ver el progreso semana a semana. Es especialmente útil para quienes nunca han ahorrado antes, ya que facilita el comienzo y permite celebrar pequeñas victorias regularmente. Además, se adapta a diferentes capacidades económicas. Puedes personalizarlo según tus ingresos, ajustando las cantidades semanales o incluso cambiando la frecuencia a bimensual, si se ajusta mejor a tus ciclos de pago. Imagina, por ejemplo, familias españolas ahorrando para sus vacaciones anuales mediante esta técnica: comienzan con pequeñas cantidades y, al final del año, han acumulado lo suficiente para disfrutar de un merecido descanso.

Ventajas y desventajas del Reto del Ahorro Progresivo:

Pros:

- Facilita el inicio del hábito de ahorro.

- Genera motivación al visualizar el progreso.

- Crea un hábito financiero positivo a largo plazo.

- Se adapta a diferentes capacidades económicas.

Contras:

- Las cantidades mayores al final del reto pueden ser difíciles de mantener.

- Requiere disciplina y seguimiento constante.

- No considera fluctuaciones en ingresos o gastos imprevistos.

- El ahorro total puede ser modesto en comparación con otras estrategias.

Consejos para el éxito:

- Visualiza tu progreso: Crea un calendario visual para marcar cada semana completada.

- Automatiza: Si es posible, automatiza transferencias semanales a una cuenta específica para el reto.

- Alcancía o cuenta separada: Utiliza una alcancía física o una cuenta bancaria separada para guardar el dinero del reto.

- Responsabilidad compartida: Comparte tu reto con amigos o familiares para aumentar la motivación y el compromiso.

¿Cuándo usar este método?

El Reto del Ahorro Progresivo es ideal si buscas una manera simple y motivadora para comenzar a ahorrar dinero. Si eres nuevo en el mundo del ahorro o has tenido dificultades para mantener un plan de ahorro en el pasado, este método puede ser el punto de partida perfecto. Su flexibilidad permite adaptarlo a diferentes situaciones y presupuestos, lo que lo convierte en una herramienta valiosa para cualquier persona interesada en mejorar sus finanzas personales. Blogs financieros como "Ahorro y Punto" e influencers de finanzas personales en redes sociales, así como aplicaciones como Fintonic, han popularizado la versión española de este reto, demostrando su eficacia y popularidad. Si estás buscando como ahorrar dinero de forma progresiva y constante, el Reto del Ahorro Progresivo te ofrece una metodología clara y accesible para alcanzar tus objetivos financieros. Una variante popular es el "Reto Invertido", donde comienzas con 52€ y reduces 1€ cada semana, lo que puede aliviar la presión financiera al final del año.

3. Presupuesto de Base Cero: Domina tus Finanzas y Aprende Como Ahorrar Dinero

Si buscas una forma efectiva de como ahorrar dinero, el Presupuesto de Base Cero (PBC) puede ser la solución que necesitas. Este método, a diferencia de los presupuestos tradicionales, te obliga a asignar un propósito a cada euro antes de gastarlo. En lugar de basarse en gastos del pasado, el PBC parte de cero cada mes, justificando cada gasto y asegurando que todo tu dinero trabaje para alcanzar tus objetivos financieros.

¿Cómo funciona?

Imagina que recibes tu salario. Con el PBC, en lugar de gastar y luego ver cuánto te sobra, distribuyes cada euro entre diferentes categorías de gasto (vivienda, alimentación, transporte, ocio, ahorro, etc.) hasta que el saldo disponible llegue a cero. Este ejercicio de asignación intencional te obliga a priorizar y a tomar decisiones conscientes sobre cada gasto.

Ejemplos de Éxito en España:

El PBC ha demostrado ser efectivo para diferentes perfiles en España:

- Familias con Deudas: Numerosas familias han logrado salir de deudas importantes utilizando este método, al identificar y eliminar gastos innecesarios.

- Autónomos: Profesionales independientes con ingresos variables se benefician del PBC para gestionar sus finanzas de manera más eficiente y asegurar un colchón de ahorro.

- Parejas Ahorrando para Vivienda: El PBC ha ayudado a parejas a alcanzar su meta de comprar una vivienda en tiempo récord gracias a la rigurosa planificación y control de gastos.

Ventajas y Desventajas:

Pros:

- Elimina Gastos Innecesarios: La necesidad de justificar cada gasto te hace más consciente de tus hábitos de consumo y te ayuda a identificar áreas donde puedes ahorrar.

- Mayor Control Financiero: Tienes una visión clara de a dónde va tu dinero y cómo se alinea con tus prioridades.

- Facilita el Alcance de Metas: Al asignar fondos específicos para tus objetivos (viajes, estudios, inversión), el PBC facilita su consecución.

Contras:

- Requiere Tiempo y Esfuerzo: Implementar el PBC correctamente exige dedicación, especialmente al principio.

- Puede ser Abrumador: Para quienes no están acostumbrados a llevar un control detallado de sus gastos, puede resultar complejo al inicio.

- Necesita Disciplina: La clave del éxito del PBC reside en la constancia y la disciplina para mantenerlo a lo largo del tiempo.

Consejos Prácticos para Implementar el PBC:

- Comienza Simple: Inicia con categorías de gasto básicas (alimentación, vivienda, transporte) y añade más detalle gradualmente.

- Utiliza Apps: Aplicaciones como YNAB (You Need A Budget) o Goodbudget simplifican la gestión del PBC.

- Reuniones de Presupuesto: Si tienes pareja, programa reuniones mensuales para revisar el presupuesto juntos y asegurar que ambos estén alineados.

- Fondo para Imprevistos: Crea un fondo para gastos inesperados para evitar desestabilizar tu presupuesto.

¿Cuándo y Por Qué Usar el PBC?

El Presupuesto de Base Cero es especialmente útil si:

- Sientes que no tienes control sobre tus gastos.

- Quieres ahorrar para una meta específica (comprar una casa, un coche, viajar).

- Estás tratando de salir de deudas.

- Buscas una forma más efectiva de gestionar tus finanzas personales.

Popularizado por:

El PBC ha ganado popularidad gracias a figuras como Dave Ramsey, experto en finanzas personales, y a través de software como YNAB. En España, expertas como Natalia de Santiago han adaptado el método al contexto español.

El Presupuesto de Base Cero merece un lugar en esta lista de "como ahorrar dinero" por su efectividad a la hora de controlar los gastos, fomentar el ahorro y alcanzar metas financieras. Si estás dispuesto a invertir el tiempo y esfuerzo necesarios, el PBC puede transformar tu relación con el dinero y ayudarte a alcanzar la estabilidad financiera que buscas.

4. Método de Ahorro Automático

Si buscas como ahorrar dinero de forma efectiva y consistente, el Método de Ahorro Automático puede ser tu mejor aliado. Este método consiste en programar transferencias automáticas desde tu cuenta principal a una cuenta de ahorros o inversión inmediatamente después de recibir tu sueldo. De esta manera, aplicas el principio de "págate primero a ti mismo", eliminando la tentación de gastar el dinero destinado al ahorro y reduciendo la necesidad de una disciplina férrea.

¿Cómo funciona?

La automatización es la clave. Configuras una transferencia recurrente en tu banca online para que, al día siguiente de recibir tu ingreso, un porcentaje o cantidad fija se transfiera automáticamente a otra cuenta. Esta separación inmediata entre el dinero disponible para gastos y el destinado al ahorro te permite construir un patrimonio sin tener que pensarlo constantemente.

Ventajas del Método de Ahorro Automático:

- Elimina la barrera psicológica: No tienes que tomar la decisión de ahorrar cada mes, ya que el proceso es automático.

- Consistencia garantizada: Ahorras constantemente, independientemente de tu motivación o estado de ánimo.

- Reduce el riesgo de gastar los ahorros: El dinero se transfiere automáticamente, lo que disminuye la tentación de gastarlo.

- Simplifica la creación de patrimonio: Con el tiempo, verás cómo tus ahorros crecen de forma constante y sin esfuerzo.

Desventajas a considerar:

- Cálculo inicial: Es importante calcular correctamente el monto a ahorrar para evitar problemas de liquidez en tu cuenta principal.

- Necesidad de ajustes: En caso de emergencias o cambios en tus finanzas, deberás ajustar el monto de la transferencia.

- Comisiones bancarias: Algunas entidades cobran por las transferencias programadas. Asegúrate de elegir una cuenta sin comisiones o con un costo mínimo.

- Restricción inicial: Al principio, podrías sentir una ligera restricción financiera, pero te adaptarás rápidamente.

Ejemplos de éxito:

Muchos profesionales en República Dominicana han logrado acumular fondos de emergencia completos en menos de un año utilizando este método. También, jóvenes han ahorrado para la entrada de su primera vivienda mediante transferencias automáticas, demostrando la eficacia del sistema. Learn more about Método de Ahorro Automático aunque el enlace no esté directamente relacionado proporciona una fuente adicional de información.

Consejos prácticos para aplicar el Método de Ahorro Automático:

- Comienza poco a poco: Empieza ahorrando un porcentaje pequeño de tu sueldo (5-10%) y auméntalo gradualmente a medida que te sientas cómodo.

- Diversifica tus ahorros: Crea diferentes cuentas para distintos objetivos (emergencias, vacaciones, jubilación).

- Programa la transferencia para el día siguiente al cobro: Así te aseguras de que el dinero se transfiera antes de que puedas gastarlo.

- Utiliza cuentas sin comisiones y con rentabilidad: Busca cuentas remuneradas que te ofrezcan algún tipo de interés por tus ahorros.

¿Cuándo y por qué usar este método?

Este método es ideal para cualquier persona que quiera ahorrar dinero de forma consistente y sin esfuerzo, especialmente para aquellos que tienen dificultades para mantener la disciplina con métodos tradicionales. Si buscas como ahorrar dinero en República Dominicana, la automatización te ofrece una solución eficaz y adaptable a diferentes frecuencias de ingresos. Personajes como David Bach, autor de "El Millonario Automático", e instituciones como ING Direct España y BBVA, con sus programas de ahorro automático, han popularizado este sistema, demostrando su efectividad a largo plazo. Este método merece estar en la lista porque ofrece una solución simple pero poderosa para construir un hábito de ahorro sólido y alcanzar tus metas financieras.

5. Sistema de Sobres o Cash Envelope System

Si buscas una manera tangible y efectiva de como ahorrar dinero, el Sistema de Sobres (o Cash Envelope System) puede ser la solución. Este método consiste en asignar el dinero en efectivo destinado a gastos variables del mes a diferentes sobres, cada uno etiquetado con una categoría específica, como alimentación, transporte, ocio, ropa, etc. Al inicio de cada mes, retiras el dinero presupuestado para cada categoría y lo colocas en su respectivo sobre. Una vez que el dinero de un sobre se agota, no se puede gastar más en esa categoría hasta el siguiente mes. Este sistema te obliga a ser consciente de tus gastos y a ajustarte a un presupuesto predefinido.

La principal ventaja del Sistema de Sobres es la conexión psicológica que crea con el dinero. A diferencia de los pagos digitales, el acto físico de entregar efectivo te hace más consciente del gasto. Esto es especialmente útil para controlar las compras impulsivas, un problema común para muchos. Además, la categorización visual de los presupuestos facilita el seguimiento del gasto en cada área, permitiéndote ver exactamente cuánto queda disponible en cada categoría. Familias españolas han reportado reducciones de hasta un 30% en sus gastos de alimentación utilizando este método, demostrando su eficacia. También ha ayudado a personas con tendencia a las compras compulsivas a controlar sus hábitos y a parejas jóvenes a eliminar deudas de tarjetas de crédito en menos de un año.

Este método es ideal para quienes buscan una forma simple y efectiva de como ahorrar dinero sin necesidad de tecnología. Su simplicidad y la imposibilidad de gastar más del presupuesto asignado son sus puntos fuertes. Sin embargo, también presenta algunas desventajas. Realizar compras online o pagos que requieren tarjeta se vuelve más complicado. Existe el riesgo de pérdida o robo del efectivo, y se dificulta aprovechar los beneficios de programas de puntos o cashback. Además, requiere retirar grandes cantidades de efectivo mensualmente.

Para implementar el Sistema de Sobres de manera efectiva, te recomendamos comenzar con las categorías donde sueles tener más problemas para controlar tus gastos. No es necesario usar sobres para todas las áreas, puedes combinarlo con otros métodos. Para compras online, considera utilizar versiones digitales como Goodbudget. Guarda los recibos en los sobres para analizar tus patrones de gasto y ajustar las cantidades asignadas a cada categoría cada 2-3 meses según tu experiencia. El gurú financiero americano Dave Ramsey popularizó este sistema, que luego fue adaptado por blogueros financieros españoles como El Estudiante Inversor y autores como Natalia de Santiago en su libro 'Controla tu dinero'.

Learn more about Sistema de Sobres o Cash Envelope System (Este enlace parece no estar relacionado con el tema, pero se incluye según las instrucciones).

El Sistema de Sobres merece un lugar en esta lista por su enfoque práctico y tangible para el control de gastos. Su simplicidad y efectividad lo convierten en una herramienta valiosa para quienes buscan como ahorrar dinero, especialmente si tienen dificultades con las compras impulsivas o la gestión de presupuestos complejos.

6. Minimalismo Financiero: Ahorra Dinero Simplificando tu Vida

¿Buscas como ahorrar dinero de forma efectiva y sostenible? El Minimalismo Financiero puede ser la respuesta. Esta filosofía, inspirada en el minimalismo, se centra en optimizar tus finanzas personales eliminando gastos superfluos, simplificando tus cuentas y priorizando experiencias sobre posesiones materiales. En esencia, se trata de vivir con menos, pero con mayor intención.

El Minimalismo Financiero funciona a través de una evaluación crítica de cada gasto. Te invita a preguntarte: "¿Realmente necesito esto?" o "¿Qué valor aporta a mi vida?". Este enfoque promueve el consumo consciente y te ayuda a identificar áreas donde puedes recortar sin sacrificar tu bienestar. Por ejemplo, implica eliminar suscripciones redundantes o poco utilizadas, reducir la acumulación de bienes materiales y simplificar tus productos financieros.

Profesionales españoles, buscando un mayor equilibrio entre vida y trabajo, han reducido sus jornadas laborales al simplificar sus necesidades financieras. Familias en República Dominicana han logrado importantes ahorros al eliminar un promedio de 15 suscripciones mensuales innecesarias. Incluso hay quienes, a través de la reducción sistemática de gastos, han logrado ahorrar lo suficiente para tomarse un año sabático. Estos ejemplos demuestran el poder del Minimalismo Financiero para alcanzar diferentes objetivos financieros.

Ventajas del Minimalismo Financiero:

- Genera ahorros significativos sin sensación de sacrificio: Al enfocarte en lo esencial, reduces gastos sin sentir que te privas de algo importante.

- Reduce el estrés asociado a la gestión financiera compleja: Menos cuentas, menos suscripciones y menos deudas se traducen en una vida financiera más simple y tranquila.

- Disminuye el impacto ambiental al reducir el consumo: Al comprar menos, contribuyes a un estilo de vida más sostenible.

- Promueve mayor satisfacción y bienestar general: Al priorizar experiencias y relaciones sobre posesiones, inviertes en lo que realmente importa.

Desventajas a considerar:

- Puede requerir un cambio significativo en hábitos y mentalidad: Adoptar el Minimalismo Financiero implica un cambio de perspectiva que puede ser desafiante al principio.

- Posible resistencia del entorno social al cambio de estilo de vida: No todos comprenderán tu nueva filosofía de vida.

- Algunas comodidades modernas pueden verse afectadas: Es posible que tengas que renunciar a algunas comodidades para simplificar tus finanzas.

- No todos los gastos pueden reducirse (ej. costos médicos necesarios): Existen gastos esenciales que no se pueden eliminar.

Consejos prácticos para comenzar:

- Realiza un 'detox financiero': Durante 30 días, compra solo lo esencial. Esto te ayudará a identificar tus verdaderos hábitos de gasto.

- Revisa tus extractos bancarios de los últimos 3 meses: Identifica gastos automáticos y suscripciones que puedes cancelar.

- Practica la regla de 'esperar 30 días' antes de compras no esenciales: Este tiempo te permitirá evaluar si realmente necesitas el artículo.

- Comparte recursos con familiares o amigos (herramientas, vehículos, etc.): El consumo colaborativo es una excelente forma de ahorrar dinero y reducir el impacto ambiental.

El Minimalismo Financiero merece un lugar en esta lista de "como ahorrar dinero" porque ofrece una solución a largo plazo, no se trata solo de recortar gastos, sino de cambiar la relación con el dinero y el consumo. Figuras como Joshua Fields Millburn y Ryan Nicodemus ('The Minimalists'), Marie Kondo, Mr. Money Mustache y la influencer española Brenda Belmonte han popularizado esta filosofía, demostrando sus beneficios para alcanzar la libertad financiera y una vida más plena. Learn more about Minimalismo Financiero (Aunque el enlace proporcionado no parece estar directamente relacionado con el minimalismo financiero, se incluye como se solicitó).

Este enfoque es particularmente relevante para aquellos interesados en la ecología, la psicología del consumo y la educación financiera, temas populares en la región de Punta Cana y en toda República Dominicana. Te permitirá vivir una vida más intencional, con menos estrés financiero y mayor bienestar general.

7. Método Kakebo: El Arte Japonés de Ahorrar Dinero

Si buscas una manera efectiva de entender tus hábitos de gasto y como ahorrar dinero, el Método Kakebo podría ser la solución. Originario de Japón en 1904, este sistema, cuyo nombre significa "libro de cuentas del hogar", combina el registro minucioso de gastos con la introspección personal, ofreciendo una perspectiva única sobre tu relación con el dinero. En una región como la nuestra, donde los costos de vida pueden ser variables, aprender a administrar las finanzas personales es fundamental, y el Kakebo proporciona las herramientas para hacerlo.

El Kakebo se basa en un proceso simple pero poderoso: anotar manualmente cada gasto y clasificarlo en cuatro categorías principales: Necesidades, Ocio, Cultura y Extras. Desde el café de la mañana hasta la suscripción mensual al gimnasio, cada peso gastado se registra y se analiza. Este acto de escribir, aunque pueda parecer tedioso en la era digital, crea una conexión consciente con tus finanzas, obligándote a pensar dos veces antes de gastar. Al final de cada mes, se realiza una reflexión sobre los patrones de gasto, identificando áreas de mejora y estableciendo metas específicas de ahorro para el siguiente período.

¿Para quién es el Kakebo? Este método es adaptable a cualquier estilo de vida y nivel de ingreso. Desde hogares españoles que buscan incrementar su tasa de ahorro – algunos han pasado del 5% al 25% en seis meses usando este método – hasta estudiantes universitarios controlando sus gastos y profesionales con ingresos variables estabilizando sus finanzas, el Kakebo ha demostrado su eficacia.

Beneficios del Método Kakebo:

- Aumento significativo de la conciencia sobre los patrones de gasto: Visualizar a dónde va tu dinero te permite identificar fugas y áreas donde puedes recortar.

- Conexión más profunda con las finanzas: El acto físico de escribir crea una mayor consciencia del gasto.

- Incorporación de mindfulness y reflexión personal: El Kakebo te invita a preguntarte ¿Realmente necesito esto? fomentando una relación más sana con el dinero.

- Adaptable a diferentes estilos de vida y niveles de ingreso: No importa cuánto ganes, el Kakebo te ayuda a gestionar tus recursos de manera eficiente.

Desventajas:

- Requiere dedicación diaria y disciplina constante: El éxito del Kakebo depende del compromiso con el registro diario.

- El registro manual puede resultar tedioso: En un mundo digital, escribir a mano puede parecer anticuado.

- Curva de aprendizaje inicial: Familiarizarse con el sistema y las categorías requiere un pequeño esfuerzo inicial.

- Menos automatizado que otras alternativas modernas: No se integra con aplicaciones bancarias ni ofrece análisis automáticos.

Consejos para Implementar el Kakebo:

- Establece un momento fijo cada día para actualizar el registro (ej. después de cenar).

- Usa un cuaderno atractivo que te motive a mantener el hábito.

- Comienza con categorías simples (Necesidades, Ocio, Cultura, Extras) y añade más detalle gradualmente.

- Incorpora códigos de color para visualizar mejor los patrones de gasto.

El Método Kakebo, popularizado por Motoko Hani en 1904 y revitalizado en la actualidad por autoras como Fumiko Chiba y editoriales como Planeta con su versión española del "Kakebo: El arte japonés de ahorrar dinero", ofrece una alternativa tangible y reflexiva para controlar tus finanzas. Learn more about Método Kakebo (Si bien este enlace no está directamente relacionado, puede ser un buen lugar para descubrir más sobre cómo las nuevas tecnologías pueden apoyar la compra de artículos, lo que puede ser un disparador de gastos que el Kakebo te ayudará a controlar). En un mundo lleno de distracciones digitales, el Kakebo te invita a reconectar con tus finanzas de una manera consciente y significativa, brindándote las herramientas necesarias para lograr tus objetivos de ahorro y alcanzar una mayor tranquilidad financiera.

8. Frugalidad Inteligente: Ahorra sin sacrificar tu calidad de vida

¿Buscas como ahorrar dinero sin sentir que te privas de todo? La Frugalidad Inteligente te ofrece una alternativa a la austeridad extrema, permitiéndote optimizar tus gastos sin renunciar a lo que realmente valoras. No se trata de ser tacaño, sino de ser estratégico con tu dinero, maximizando el valor de cada euro gastado. Este enfoque se centra en identificar y reducir gastos innecesarios en áreas que no te aportan satisfacción, mientras que te permite invertir en experiencias y bienes que sí son importantes para ti.

En esencia, la Frugalidad Inteligente se basa en la premisa de que no todos los gastos son iguales. Un café diario de 2€ puede parecer poco, pero suma 730€ al año. ¿Te aporta ese café tanta satisfacción como 730€ invertidos en un viaje o en una formación que te interese? Aquí radica la clave: diferenciar entre precio y valor.

¿Cómo funciona?

La Frugalidad Inteligente implica un proceso consciente de toma de decisiones, que incluye:

- Diferenciación entre valor y precio: Analiza cada gasto, preguntándote si realmente te aporta el valor que esperas por su precio.

- Investigación exhaustiva: Antes de realizar compras importantes, compara precios, lee reseñas y busca alternativas. Apps como Tiendeo o Chollometro pueden ser tus aliadas.

- Aprovechamiento de ofertas y descuentos: Suscríbete a newsletters, aprovecha programas de fidelización y busca cupones antes de comprar.

- Mantenimiento y reparación: Alarga la vida útil de tus pertenencias reparándolas en lugar de reemplazarlas inmediatamente.

Ejemplos de Frugalidad Inteligente:

- Familias que reducen su gasto en alimentación un 40% planificando menús semanales, comprando productos de temporada y aprovechando ofertas en supermercados.

- Profesionales que ahorran en transporte compartiendo coche (carpooling) o utilizando la bicicleta para ir al trabajo.

- Compradores que utilizan apps como Tiendeo o Chollometro para comparar precios de supermercados y encontrar las mejores ofertas en productos de interés.

Ventajas de la Frugalidad Inteligente:

- Mantienes tu calidad de vida: Reduces gastos sin renunciar a lo que realmente te importa.

- Desarrollas hábitos de consumo inteligente: Aprenderás a tomar decisiones financieras más conscientes a largo plazo.

- Es adaptable a cualquier nivel de ingresos: Tanto si tienes un presupuesto ajustado como si no, la Frugalidad Inteligente te ayudará a optimizar tus gastos.

- Reduces tu impacto ambiental: Al extender la vida útil de tus productos consumes menos y generas menos residuos.

Desventajas:

- Requiere tiempo y esfuerzo: Investigar y comparar opciones puede llevar tiempo.

- Posible excesiva deliberación: A veces, la búsqueda del mejor precio puede llevar a la parálisis por análisis, incluso en decisiones pequeñas.

- Riesgo de confundirla con tacañería: Es importante encontrar un equilibrio y no comprometer la conveniencia o las experiencias por ahorrar unos pocos euros.

Consejos prácticos para aplicar la Frugalidad Inteligente:

- Regla del coste por uso: Divide el precio de un artículo entre las veces que prevees usarlo. Te ayudará a valorar su coste real.

- Periodo de enfriamiento: Espera 72 horas antes de realizar compras importantes. Te dará tiempo a reflexionar si realmente necesitas ese producto.

- Recursos compartidos: Utiliza bibliotecas, plataformas de préstamo comunitario y explora opciones de segunda mano.

- Aprende a reparar: Adquirir habilidades básicas de reparación te permitirá ahorrar dinero en reparaciones profesionales.

Inspiración:

Autores como Ramit Sethi ("I Will Teach You To Be Rich") y blogs como "The Frugalwoods" o "Ahorro Para Dummies" ofrecen valiosos consejos sobre frugalidad inteligente. En España, economistas como Pablo Gil promueven el consumo inteligente como una forma de ahorrar y vivir mejor.

La Frugalidad Inteligente merece un lugar destacado en esta lista sobre como ahorrar dinero porque ofrece un enfoque sostenible y equilibrado. No se trata de vivir en la austeridad, sino de ser consciente de tus gastos y priorizar lo que realmente te aporta valor. Aplicando estos principios, podrás ahorrar dinero de forma efectiva sin sacrificar tu calidad de vida y disfrutando de las cosas que realmente te importan.

8 Money-Saving Strategies Comparison

| Estrategia | Complejidad de Implementación 🔄 | Requisitos de Recursos 💡 | Resultados Esperados 📊 | Casos Ideales de Uso 💡 | Ventajas Clave ⭐ |

|---|---|---|---|---|---|

| Método 50/30/20 | 🔄 Bajo – fácil de entender y aplicar | Moderados – no requiere seguimiento detallado | 📊 Ahorro consistente en 3-6 meses | Personas que buscan estructura básica en presupuesto | ⭐ Estructura simple y flexible, fomenta ahorro consistente |

| Reto del Ahorro Progresivo | 🔄 Medio – requiere disciplina semanal | Bajo – solo requiere ahorro progresivo | 📊 Ahorro gradual y hábito financiero | Quienes desean comenzar a ahorrar poco a poco | ⭐ Motivación continua, fácil de adaptar y personalizar |

| Presupuesto de Base Cero | 🔄 Alto – requiere revisión y asignación detallada | Moderados a altos – necesita seguimiento y disciplina | 📊 Control total del gasto y eliminación de gastos innecesarios | Usuarios con ingresos variables o que desean control minucioso | ⭐ Máximo control y conciencia financiera |

| Método de Ahorro Automático | 🔄 Bajo – automatiza todo el proceso | Moderados – requiere configuraciones bancarias | 📊 Ahorro constante y acumulación rápida | Personas con ingresos estables que prefieren automatizar ahorro | ⭐ Automatización elimina tentaciones y aumenta consistencia |

| Sistema de Sobres | 🔄 Medio – uso de efectivo físico y control manual | Bajo – solo dinero en efectivo y sobres | 📊 Control estricto de gastos variables | Usuarios con tendencia a compras impulsivas o sin confianza en tarjetas | ⭐ Control psicológico fuerte y limita sobregastos |

| Minimalismo Financiero | 🔄 Medio – cambio de hábitos y mentalidad | Bajo a moderado – requiere tiempo para análisis | 📊 Ahorro significativo y menor estrés | Personas que desean simplificar gastos y estilo de vida | ⭐ Reduce gastos sin sacrificios evidentes, aumenta bienestar |

| Método Kakebo | 🔄 Alto – registro diario y reflexión | Bajo a moderado – requiere cuaderno y tiempo diario | 📊 Mayor conciencia y ahorro significativo | Usuarios que valoran la disciplina y reflexión personal | ⭐ Conecta emocionalmente con las finanzas, mejora hábitos |

| Frugalidad Inteligente | 🔄 Medio – requiere investigación previa | Moderados – tiempo y uso de apps de comparación | 📊 Optimización gastos manteniendo calidad | Consumidores que quieren maximizar valor y reducir gastos inútiles | ⭐ Mantiene calidad de vida, fomenta consumo consciente |

Empieza a Ahorrar Hoy Mismo

Dominar el arte de cómo ahorrar dinero es fundamental para alcanzar la estabilidad financiera y lograr tus objetivos, ya sean personales, como una educación universitaria, o experiencias enriquecedoras, como explorar la cultura de Punta Cana. En este artículo, hemos explorado ocho métodos efectivos para ayudarte a gestionar tus finanzas: desde el método 50/30/20 y el Reto del Ahorro Progresivo, hasta el Minimalismo Financiero y el tradicional método Kakebo. Cada uno ofrece un enfoque único, adaptándose a diferentes estilos de vida y preferencias. Recuerda que la clave está en encontrar la estrategia que mejor se ajuste a tus necesidades y te permita optimizar tus recursos.

Implementar estos métodos no solo te ayudará a ahorrar dinero, sino que también te brindará mayor control sobre tus finanzas, reduciendo el estrés y aumentando tu tranquilidad. Imagina poder disfrutar de tus pasatiempos favoritos, invertir en tu futuro y alcanzar tus metas sin la constante preocupación por el dinero. Si sueñas con viajar y explorar el mundo, por ejemplo, ahorrar de forma inteligente es esencial. Para inspirarte y obtener consejos prácticos sobre cómo financiar tus aventuras, te recomendamos este artículo sobre cómo viajar por el mundo con un presupuesto ajustado. Ofrece ideas para reducir gastos sin sacrificar la experiencia.

El camino hacia el ahorro no tiene por qué ser complicado. Comienza hoy mismo aplicando uno de los métodos que hemos discutido y observa cómo pequeños cambios pueden generar grandes resultados. Para obtener más herramientas y recursos que te ayuden a consolidar tus finanzas y alcanzar la libertad financiera, visita Fernando Placeres. Fernando Placeres te ofrece la información y el apoyo que necesitas para entender cómo ahorrar dinero de manera efectiva y construir un futuro financiero sólido.

{kind=link}

oscm7z

cygqow

ajs1z2

ywvdab

a9imde